Page 12 - Könyv-Vitel - 2021. május

P. 12

ségének mértékéről. Ha egy külső vevővel

bonyolított ügyletekből származó árbevétel

eléri vagy meghaladja a gazdálkodó árbevé-

telének 10 százalékát, közzé kell tennie ezt

a tényt, továbbá minden egyes ilyen vevőtől

származó árbevétele teljes összegét, valamint

azon szegmens vagy szegmensek megneve-

zését, amelyek az árbevételt bemutatták.

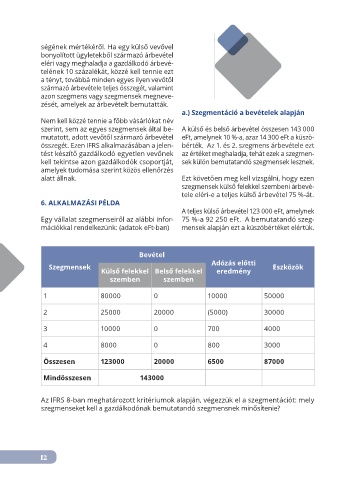

a.) Szegmentáció a bevételek alapján

Nem kell közzé tennie a főbb vásárlókat név

szerint, sem az egyes szegmensek által be- A külső és belső árbevétel összesen 143 000

mutatott, adott vevőtől származó árbevétel eFt, amelynek 10 %-a, azaz 14 300 eFt a küszö-

összegét. Ezen IFRS alkalmazásában a jelen- bérték. Az 1. és 2. szegmens árbevétele ezt

tést készítő gazdálkodó egyetlen vevőnek az értéket meghaladja, tehát ezek a szegmen-

kell tekintse azon gazdálkodók csoportját, sek külön bemutatandó szegmensek lesznek.

amelyek tudomása szerint közös ellenőrzés

alatt állnak. Ezt követően meg kell vizsgálni, hogy ezen

szegmensek külső felekkel szembeni árbevé-

tele eléri-e a teljes külső árbevétel 75 %-át.

6. ALKALMAZÁSI PÉLDA

A teljes külső árbevétel 123 000 eFt, amelynek

Egy vállalat szegmenseiről az alábbi infor- 75 %-a 92 250 eFt. A bemutatandó szeg-

mációkkal rendelkezünk: (adatok eFt-ban) mensek alapján ezt a küszöbértéket elértük.

Bevétel

Adózás előtti

Szegmensek Eszközök

Külső felekkel Belső felekkel eredmény

szemben szemben

1 80000 0 10000 50000

2 25000 20000 (5000) 30000

3 10000 0 700 4000

4 8000 0 800 3000

Összesen 123000 20000 6500 87000

Mindösszesen 143000

Az IFRS 8-ban meghatározott kritériumok alapján, végezzük el a szegmentációt: mely

szegmenseket kell a gazdálkodónak bemutatandó szegmensnek minősítenie?

12