Page 26 - Könyv-Vitel - 2021. szeptember

P. 26

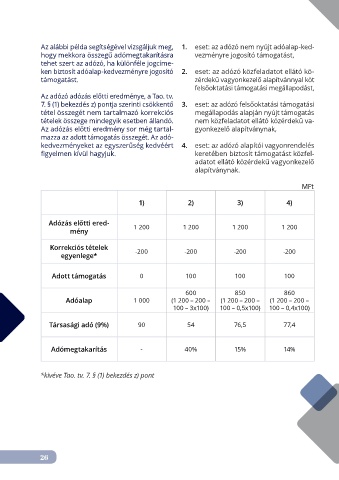

Az alábbi példa segítségével vizsgáljuk meg, 1. eset: az adózó nem nyújt adóalap-ked-

hogy mekkora összegű adómegtakarításra vezményre jogosító támogatást,

tehet szert az adózó, ha különféle jogcíme-

ken biztosít adóalap-kedvezményre jogosító 2. eset: az adózó közfeladatot ellátó kö-

támogatást. zérdekű vagyonkezelő alapítvánnyal köt

felsőoktatási támogatási megállapodást,

Az adózó adózás előtti eredménye, a Tao. tv.

7. § (1) bekezdés z) pontja szerinti csökkentő 3. eset: az adózó felsőoktatási támogatási

tétel összegét nem tartalmazó korrekciós megállapodás alapján nyújt támogatás

tételek összege mindegyik esetben állandó. nem közfeladatot ellátó közérdekű va-

Az adózás előtti eredmény sor még tartal- gyonkezelő alapítványnak,

mazza az adott támogatás összegét. Az adó-

kedvezményeket az egyszerűség kedvéért 4. eset: az adózó alapítói vagyonrendelés

figyelmen kívül hagyjuk. keretében biztosít támogatást közfel-

adatot ellátó közérdekű vagyonkezelő

alapítványnak.

MFt

1) 2) 3) 4)

Adózás előtti ered-

mény 1 200 1 200 1 200 1 200

Korrekciós tételek -200 -200 -200 -200

egyenlege*

Adott támogatás 0 100 100 100

600 850 860

Adóalap 1 000 (1 200 – 200 – (1 200 – 200 – (1 200 – 200 –

100 – 3x100) 100 – 0,5x100) 100 – 0,4x100)

Társasági adó (9%) 90 54 76,5 77,4

Adómegtakarítás - 40% 15% 14%

*kivéve Tao. tv. 7. § (1) bekezdés z) pont

26