Page 12 - Könyv-Vitel - 2021. március

P. 12

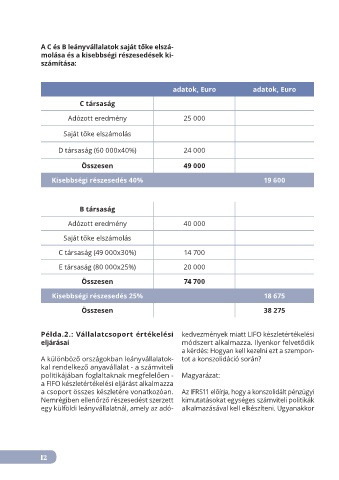

A C és B leányvállalatok saját tőke elszá-

molása és a kisebbségi részesedések ki-

számítása:

adatok, Euro adatok, Euro

C társaság

Adózott eredmény 25 000

Saját tőke elszámolás

D társaság (60 000x40%) 24 000

Összesen 49 000

Kisebbségi részesedés 40% 19 600

B társaság

Adózott eredmény 40 000

Saját tőke elszámolás

C társaság (49 000x30%) 14 700

E társaság (80 000x25%) 20 000

Összesen 74 700

Kisebbségi részesedés 25% 18 675

Összesen 38 275

Példa.2.: Vállalatcsoport értékelési kedvezmények miatt LIFO készletértékelési

eljárásai módszert alkalmazza. Ilyenkor felvetődik

a kérdés: Hogyan kell kezelni ezt a szempon-

A különböző országokban leányvállalatok- tot a konszolidáció során?

kal rendelkező anyavállalat - a számviteli

politikájában foglaltaknak megfelelően - Magyarázat:

a FIFO készletértékelési eljárást alkalmazza

a csoport összes készletére vonatkozóan. Az IFRS11 előírja, hogy a konszolidált pénzügyi

Nemrégiben ellenőrző részesedést szerzett kimutatásokat egységes számviteli politikák

egy külföldi leányvállalatnál, amely az adó- alkalmazásával kell elkészíteni. Ugyanakkor

12