Page 13 - Könyv-Vitel - 2021. szeptember

P. 13

ESETPÉLDA: Biológiai eszközök értékelése és Információk a gazdálkodásról

közzététele az IAS41 standard szerint

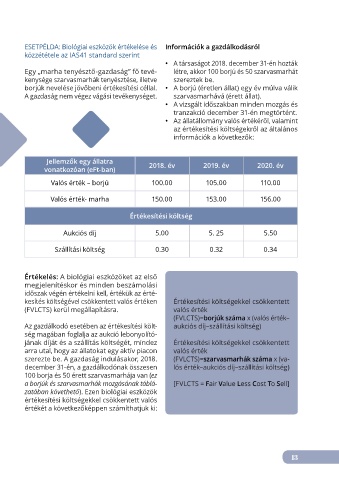

• A társaságot 2018. december 31-én hozták

Egy „marha tenyésztő-gazdaság” fő tevé- létre, akkor 100 borjú és 50 szarvasmarhát

kenysége szarvasmarhák tenyésztése, illetve szereztek be.

borjúk nevelése jövőbeni értékesítési céllal. • A borjú (éretlen állat) egy év múlva válik

A gazdaság nem végez vágási tevékenységet. szarvasmarhává (érett állat).

• A vizsgált időszakban minden mozgás és

tranzakció december 31-én megtörtént.

• Az állatállomány valós értékéről, valamint

az értékesítési költségekről az általános

információk a következők:

Jellemzők egy állatra

vonatkozóan (eFt-ban) 2018. év 2019. év 2020. év

Valós érték – borjú 100.00 105.00 110.00

Valós érték- marha 150.00 153.00 156.00

Értékesítési költség

Aukciós díj 5.00 5. 25 5.50

Szállítási költség 0.30 0.32 0.34

Értékelés: A biológiai eszközöket az első

megjelenítéskor és minden beszámolási

időszak végén értékelni kell, értékük az érté-

kesítés költségével csökkentett valós értéken Értékesítési költségekkel csökkentett

(FVLCTS) kerül megállapításra. valós érték

(FVLCTS)=borjúk száma x (valós érték–

Az gazdálkodó esetében az értékesítési költ- aukciós díj–szállítási költség)

ség magában foglalja az aukció lebonyolító-

jának díját és a szállítás költségét, mindez Értékesítési költségekkel csökkentett

arra utal, hogy az állatokat egy aktív piacon valós érték

szerezte be. A gazdaság indulásakor, 2018. (FVLCTS)=szarvasmarhák száma x (va-

december 31-én, a gazdálkodónak összesen lós érték–aukciós díj–szállítási költség)

100 borja és 50 érett szarvasmarhája van (ez

a borjúk és szarvasmarhák mozgásának táblá- [FVLCTS = Fair Value Less Cost To Sell]

zatában követhető). Ezen biológiai eszközök

értékesítési költségekkel csökkentett valós

értékét a következőképpen számíthatjuk ki:

13