Page 16 - Könyv-Vitel - 2021. szeptember

P. 16

A valós érték változásainak bemutatása a

standard előírásai alapján

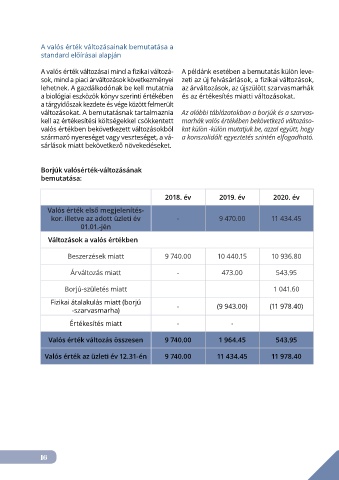

A valós érték változásai mind a fizikai változá- A példánk esetében a bemutatás külön leve-

sok, mind a piaci árváltozások következményei zeti az új felvásárlások, a fizikai változások,

lehetnek. A gazdálkodónak be kell mutatnia az árváltozások, az újszülött szarvasmarhák

a biológiai eszközök könyv szerinti értékében és az értékesítés miatti változásokat.

a tárgyidőszak kezdete és vége között felmerült

változásokat. A bemutatásnak tartalmaznia Az alábbi táblázatokban a borjúk és a szarvas-

kell az értékesítési költségekkel csökkentett marhák valós értékében bekövetkező változáso-

valós értékben bekövetkezett változásokból kat külön -külön mutatjuk be, azzal együtt, hogy

származó nyereséget vagy veszteséget, a vá- a konszolidált egyeztetés szintén elfogadható.

sárlások miatt bekövetkező növekedéseket.

Borjúk valósérték-változásának

bemutatása:

2018. év 2019. év 2020. év

Valós érték első megjelenítés-

kor. illetve az adott üzleti év - 9 470.00 11 434.45

01.01.-jén

Változások a valós értékben

Beszerzések miatt 9 740.00 10 440.15 10 936.80

Árváltozás miatt - 473.00 543.95

Borjú-születés miatt 1 041.60

Fizikai átalakulás miatt (borjú - (9 943.00) (11 978.40)

-szarvasmarha)

Értékesítés miatt - -

Valós érték változás összesen 9 740.00 1 964.45 543.95

Valós érték az üzleti év 12.31-én 9 740.00 11 434.45 11 978.40

16