Page 24 - Könyv-Vitel 2020. március

P. 24

álló határidőig, a további két részletet pedig Fontos, hogy nem kell megszűntnek tekin-

az adott kötelezettség évére vonatkozó be- teni az egyéni vállalkozói jogállást a koráb-

vallási határidőig kell megfizetni. Mindhárom ban érvényesített kedvezmények tekinte-

részletet a megszűnés adóévéről szóló sze- tében (fejlesztési tartalék, a foglalkoztatási

mélyi jövedelemadó bevallásban kell bevalla- kedvezmény, kisvállalkozói kedvezmény,

ni, az első részletet a megszűnés adóévének kisvállalkozói adókedvezmény szempont-

kötelezettségeként, a további két részletet jából)

pedig a következő két adóév kötelezettsége- [Szja törvény 49/A. § (2) - (5a) bekezdései].

ként. A megszűnés szabályai nélkül kiszámí-

tott adót a bevallás benyújtásakor kell megfi-

zetni a különbözet mellett.

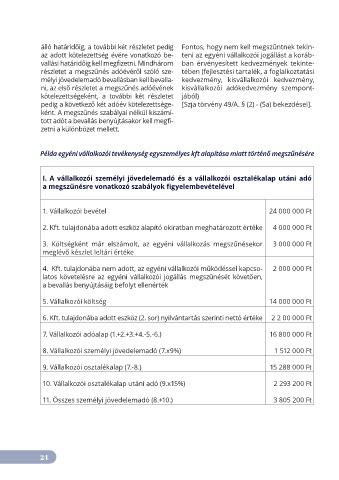

Példa egyéni vállalkozói tevékenység egyszemélyes kft alapítása miatt történő megszűnésére

I. A vállalkozói személyi jövedelemadó és a vállalkozói osztalékalap utáni adó

a megszűnésre vonatkozó szabályok figyelembevételével

1. Vállalkozói bevétel 24 000 000 Ft

2. Kft. tulajdonába adott eszköz alapító okiratban meghatározott értéke 4 000 000 Ft

3. Költségként már elszámolt, az egyéni vállalkozás megszűnésekor 3 000 000 Ft

meglévő készlet leltári értéke

4. Kft. tulajdonába nem adott, az egyéni vállalkozói működéssel kapcso- 2 000 000 Ft

latos követelésre az egyéni vállalkozói jogállás megszűnését követően,

a bevallás benyújtásáig befolyt ellenérték

5. Vállalkozói költség 14 000 000 Ft

6. Kft. tulajdonába adott eszköz (2. sor) nyilvántartás szerinti nettó értéke 2 2 00 000 Ft

7. Vállalkozói adóalap (1.+2.+3.+4.-5.-6.) 16 800 000 Ft

8. Vállalkozói személyi jövedelemadó (7.x9%) 1 512 000 Ft

9. Vállalkozói osztalékalap (7.-8.) 15 288 000 Ft

10. Vállalkozói osztalékalap utáni adó (9.x15%) 2 293 200 Ft

11. Összes személyi jövedelemadó (8.+10.) 3 805 200 Ft

24