Page 25 - Könyv-Vitel 2020. március

P. 25

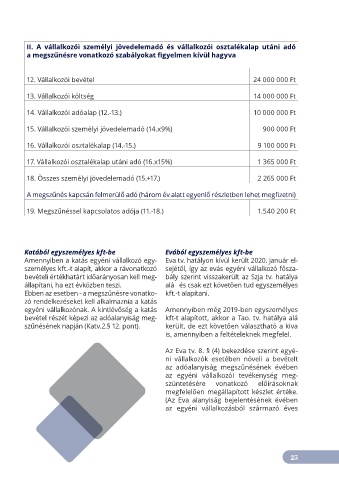

II. A vállalkozói személyi jövedelemadó és vállalkozói osztalékalap utáni adó

a megszűnésre vonatkozó szabályokat figyelmen kívül hagyva

12. Vállalkozói bevétel 24 000 000 Ft

13. Vállalkozói költség 14 000 000 Ft

14. Vállalkozói adóalap (12.-13.) 10 000 000 Ft

15. Vállalkozói személyi jövedelemadó (14.x9%) 900 000 Ft

16. Vállalkozói osztalékalap (14.-15.) 9 100 000 Ft

17. Vállalkozói osztalékalap utáni adó (16.x15%) 1 365 000 Ft

18. Összes személyi jövedelemadó (15.+17.) 2 265 000 Ft

A megszűnés kapcsán felmerülő adó (három év alatt egyenlő részletben lehet megfizetni)

19. Megszűnéssel kapcsolatos adója (11.-18.) 1.540 200 Ft

Katából egyszemélyes kft-be Evából egyszemélyes kft-be

Amennyiben a katás egyéni vállalkozó egy- Eva tv. hatályon kívül került 2020. január el-

személyes kft.-t alapít, akkor a rávonatkozó sejétől, így az evás egyéni vállalkozó fősza-

bevételi értékhatárt időarányosan kell meg- bály szerint visszakerült az Szja tv. hatálya

állapítani, ha ezt évközben teszi. alá és csak ezt követően tud egyszemélyes

Ebben az esetben - a megszűnésre vonatko- kft.-t alapítani.

zó rendelkezéseket kell alkalmaznia a katás

egyéni vállalkozónak. A kintlévőség a katás Amennyiben még 2019-ben egyszemélyes

bevétel részét képezi az adóalanyiság meg- kft-t alapított, akkor a Tao. tv. hatálya alá

szűnésének napján (Katv.2.§ 12. pont). került, de ezt követően választható a kiva

is, amennyiben a feltételeknek megfelel.

Az Eva tv. 8. § (4) bekezdése szerint egyé-

ni vállalkozók esetében növeli a bevételt

az adóalanyiság megszűnésének évében

az egyéni vállalkozói tevékenység meg-

szüntetésére vonatkozó előírásoknak

megfelelően megállapított készlet értéke.

(Az Eva alanyiság bejelentésének évében

az egyéni vállalkozásból származó éves

25