Page 6 - Könyv-Vitel - 2020. október

P. 6

b. Megállapítani, hogy a releváns tevékenységekre vonatkozó döntésekhez a szer-

veződést együttesen ellenőrző felek egyhangú hozzájárulása szükséges.

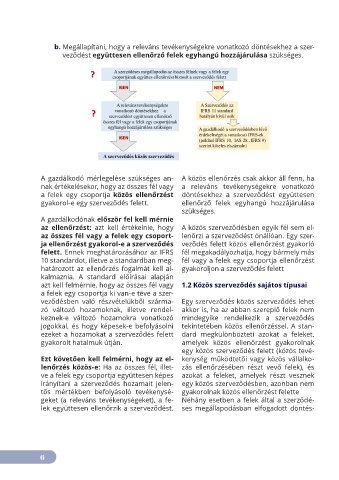

A gazdálkodó mérlegelése szükséges an- A közös ellenőrzés csak akkor áll fenn, ha

nak értékelésekor, hogy az összes fél vagy a releváns tevékenységekre vonatkozó

a felek egy csoportja közös ellenőrzést döntésekhez a szerveződést együttesen

gyakorol-e egy szerveződés felett. ellenőrző felek egyhangú hozzájárulása

szükséges.

A gazdálkodónak először fel kell mérnie

az ellenőrzést: azt kell értékelnie, hogy A közös szerveződésben egyik fél sem el-

az összes fél vagy a felek egy csoport- lenőrzi a szerveződést önállóan. Egy szer-

ja ellenőrzést gyakorol-e a szerveződés veződés felett közös ellenőrzést gyakorló

felett. Ennek meghatározásához az IFRS fél megakadályozhatja, hogy bármely más

10 standardot, illetve a standardban meg- fél vagy a felek egy csoportja ellenőrzést

határozott az ellenőrzés fogalmát kell al- gyakoroljon a szerveződés felett

kalmaznia. A standard előírásai alapján

azt kell felmérnie, hogy az összes fél vagy 1.2 Közös szerveződés sajátos típusai

a felek egy csoportja ki van-e téve a szer-

veződésben való részvételükből szárma- Egy szerveződés közös szerveződés lehet

zó változó hozamoknak, illetve rendel- akkor is, ha az abban szereplő felek nem

keznek-e változó hozamokra vonatkozó mindegyike rendelkezik a szerveződés

jogokkal, és hogy képesek-e befolyásolni tekintetében közös ellenőrzéssel. A stan-

ezeket a hozamokat a szerveződés felett dard megkülönbözteti azokat a feleket,

gyakorolt hatalmuk útján. amelyek közös ellenőrzést gyakorolnak

egy közös szerveződés felett (közös tevé-

Ezt követően kell felmérni, hogy az el- kenység működtetői vagy közös vállalko-

lenőrzés közös-e: Ha az összes fél, illet- zás ellenőrzésében részt vevő felek), és

ve a felek egy csoportja együttesen képes azokat a feleket, amelyek részt vesznek

irányítani a szerveződés hozamait jelen- egy közös szerveződésben, azonban nem

tős mértékben befolyásoló tevékenysé- gyakorolnak közös ellenőrzést felette

geket (a releváns tevékenységeket), a fe- Néhány esetben a felek által a szerződé-

lek együttesen ellenőrzik a szerveződést. ses megállapodásban elfogadott döntés-

6