Page 11 - Könyv-Vitel - 2020. október

P. 11

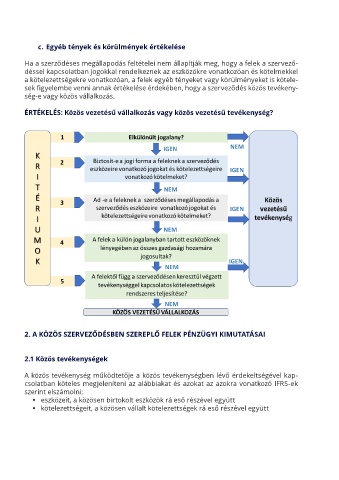

c. Egyéb tények és körülmények értékelése

Ha a szerződéses megállapodás feltételei nem állapítják meg, hogy a felek a szervező-

déssel kapcsolatban jogokkal rendelkeznek az eszközökre vonatkozóan és kötelmekkel

a kötelezettségekre vonatkozóan, a felek egyéb tényeket vagy körülményeket is kötele-

sek figyelembe venni annak értékelése érdekében, hogy a szerveződés közös tevékeny-

ség-e vagy közös vállalkozás.

ÉRTÉKELÉS: Közös vezetésű vállalkozás vagy közös vezetésű tevékenység?

2. A KÖZÖS SZERVEZŐDÉSBEN SZEREPLŐ FELEK PÉNZÜGYI KIMUTATÁSAI

2.1 Közös tevékenységek

A közös tevékenység működtetője a közös tevékenységben lévő érdekeltségével kap-

csolatban köteles megjeleníteni az alábbiakat és azokat az azokra vonatkozó IFRS-ek

szerint elszámolni:

• eszközeit, a közösen birtokolt eszközök rá eső részével együtt

• kötelezettségeit, a közösen vállalt kötelezettségek rá eső részével együtt