Page 5 - Könyv-Vitel - 2020. szeptember

P. 5

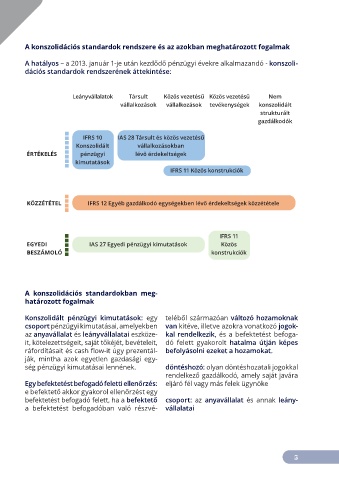

A konszolidációs standardok rendszere és az azokban meghatározott fogalmak

A hatályos – a 2013. január 1-je után kezdődő pénzügyi évekre alkalmazandó - konszoli-

dációs standardok rendszerének áttekintése:

Leányvállalatok Társult Közös vezetésű Közös vezetésű Nem

vállalkozások vállalkozások tevékenységek konszolidált

strukturált

gazdálkodók

IFRS 10 IAS 28 Társult és közös vezetésű

Konszolidált vállalkozásokban

ÉRTÉKELÉS pénzügyi lévő érdekeltségek

kimutatások

IFRS 11 Közös konstrukciók

KÖZZÉTÉTEL IFRS 12 Egyéb gazdálkodó egységekben lévő érdekeltségek közzététele

IFRS 11

EGYEDI IAS 27 Egyedi pénzügyi kimutatások Közös

BESZÁMOLÓ konstrukciók

A konszolidációs standardokban meg-

határozott fogalmak

Konszolidált pénzügyi kimutatások: egy teléből származóan változó hozamoknak

csoport pénzügyi kimutatásai, amelyekben van kitéve, illetve azokra vonatkozó jogok-

az anyavállalat és leányvállalatai eszköze- kal rendelkezik, és a befektetést befoga-

it, kötelezettségeit, saját tőkéjét, bevételeit, dó felett gyakorolt hatalma útján képes

ráfordításait és cash flow-it úgy prezentál- befolyásolni ezeket a hozamokat.

ják, mintha azok egyetlen gazdasági egy-

ség pénzügyi kimutatásai lennének. döntéshozó: olyan döntéshozatali jogokkal

rendelkező gazdálkodó, amely saját javára

Egy befektetést befogadó feletti ellenőrzés: eljáró fél vagy más felek ügynöke

e befektető akkor gyakorol ellenőrzést egy

befektetést befogadó felett, ha a befektető csoport: az anyavállalat és annak leány-

a befektetést befogadóban való részvé- vállalatai

5