Page 8 - Könyv-Vitel - 2020. szeptember

P. 8

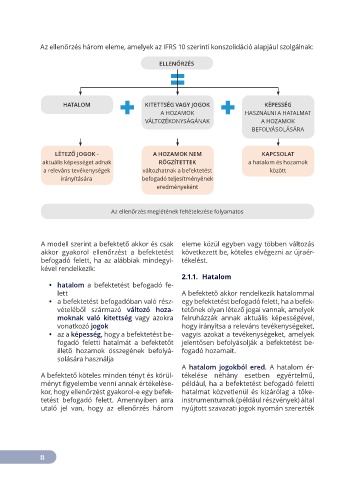

Az ellenőrzés három eleme, amelyek az IFRS 10 szerinti konszolidáció alapjául szolgálnak:

ELLENŐRZÉS

HATALOM KITETTSÉG VAGY JOGOK KÉPESSÉG

A HOZAMOK HASZNÁLNI A HATALMAT

VÁLTOZÉKONYSÁGÁNAK A HOZAMOK

BEFOLYÁSOLÁSÁRA

LÉTEZŐ JOGOK - A HOZAMOK NEM KAPCSOLAT

aktuális képességet adnak RÖGZÍTETTEK a hatalom és hozamok

a releváns tevékenységek változhatnak a befektetést között

irányítására befogadó teljesítményének

eredményeként

Az ellenőrzés meglétének feltételezése folyamatos

A modell szerint a befektető akkor és csak eleme közül egyben vagy többen változás

akkor gyakorol ellenőrzést a befektetést következett be, köteles elvégezni az újraér-

befogadó felett, ha az alábbiak mindegyi- tékelést.

kével rendelkezik:

2.1.1. Hatalom

• hatalom a befektetést befogadó fe-

lett A befektető akkor rendelkezik hatalommal

• a befektetést befogadóban való rész- egy befektetést befogadó felett, ha a befek-

vételéből származó változó hoza- tetőnek olyan létező jogai vannak, amelyek

moknak való kitettség vagy azokra felruházzák annak aktuális képességével,

vonatkozó jogok hogy irányítsa a releváns tevékenységeket,

• az a képesség, hogy a befektetést be- vagyis azokat a tevékenységeket, amelyek

fogadó feletti hatalmát a befektetőt jelentősen befolyásolják a befektetést be-

illető hozamok összegének befolyá- fogadó hozamait.

solására használja

A hatalom jogokból ered. A hatalom ér-

A befektető köteles minden tényt és körül- tékelése néhány esetben egyértelmű,

ményt figyelembe venni annak értékelése- például, ha a befektetést befogadó feletti

kor, hogy ellenőrzést gyakorol-e egy befek- hatalmat közvetlenül és kizárólag a tőke-

tetést befogadó felett. Amennyiben arra instrumentumok (például részvények) által

utaló jel van, hogy az ellenőrzés három nyújtott szavazati jogok nyomán szerezték

8