Page 5 - Könyv-Vitel - 2021. augusztus

P. 5

sasági adó alapját és összegét. Ezt a hibát által 2018. december 1-jén átutalt 6.000.000,-Ft

a feltárás évében a folyó könyvelés kere- értékű pótbefizetés el nem engedett, visszafi-

tében kell helyesen elszámolni a lekötött zetendő összege 2019. december 31-én át lett

tartalék megképzésével. vezetve az eredménytartalékba.

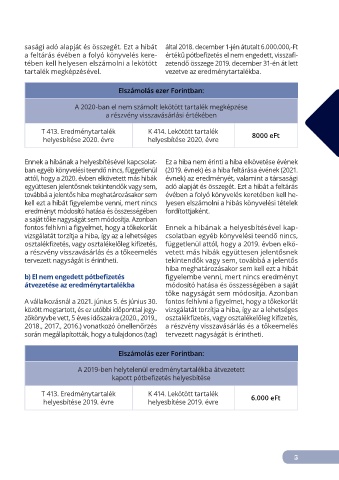

Elszámolás ezer Forintban:

A 2020-ban el nem számolt lekötött tartalék megképzése

a részvény visszavásárlási értékében

T 413. Eredménytartalék K 414. Lekötött tartalék 8000 eFt

helyesbítése 2020. évre helyesbítése 2020. évre

Ennek a hibának a helyesbítésével kapcsolat- Ez a hiba nem érinti a hiba elkövetése évének

ban egyéb könyvelési teendő nincs, függetlenül (2019. évnek) és a hiba feltárása évének (2021.

attól, hogy a 2020. évben elkövetett más hibák évnek) az eredményét, valamint a társasági

együttesen jelentősnek tekintendők vagy sem, adó alapját és összegét. Ezt a hibát a feltárás

továbbá a jelentős hiba meghatározásakor sem évében a folyó könyvelés keretében kell he-

kell ezt a hibát figyelembe venni, mert nincs lyesen elszámolni a hibás könyvelési tételek

eredményt módosító hatása és összességében fordítottjaként.

a saját tőke nagyságát sem módosítja. Azonban

fontos felhívni a figyelmet, hogy a tőkekorlát Ennek a hibának a helyesbítésével kap-

vizsgálatát torzítja a hiba, így az a lehetséges csolatban egyéb könyvelési teendő nincs,

osztalékfizetés, vagy osztalékelőleg kifizetés, függetlenül attól, hogy a 2019. évben elkö-

a részvény visszavásárlás és a tőkeemelés vetett más hibák együttesen jelentősnek

tervezett nagyságát is érintheti. tekintendők vagy sem, továbbá a jelentős

hiba meghatározásakor sem kell ezt a hibát

b) El nem engedett pótbefizetés figyelembe venni, mert nincs eredményt

átvezetése az eredménytartalékba módosító hatása és összességében a saját

tőke nagyságát sem módosítja. Azonban

A vállalkozásnál a 2021. június 5. és június 30. fontos felhívni a figyelmet, hogy a tőkekorlát

között megtartott, és ez utóbbi időponttal jegy- vizsgálatát torzítja a hiba, így az a lehetséges

zőkönyvbe vett, 5 éves időszakra (2020., 2019., osztalékfizetés, vagy osztalékelőleg kifizetés,

2018., 2017., 2016.) vonatkozó önellenőrzés a részvény visszavásárlás és a tőkeemelés

során megállapították, hogy a tulajdonos (tag) tervezett nagyságát is érintheti.

Elszámolás ezer Forintban:

A 2019-ben helytelenül eredménytartalékba átvezetett

kapott pótbefizetés helyesbítése

T 413. Eredménytartalék K 414. Lekötött tartalék 6.000 eFt

helyesbítése 2019. évre helyesbítése 2019. évre

5