Page 28 - Könyv-Vitel - 2020. július

P. 28

Ezen az elven minden egyes mérlegtételt számba veszünk, ügyelve arra, hogy mérleg-

értékek ÁV-át értékcsökkenés, értékvesztés nélkül – ha ilyen van - kell figyelembe venni,

hiszen ezek a tételek az adózás előtti eredmény korrekciós tételei voltak, ezért a tőke-

változás meghatározásánál már nem vehetők figyelembe.

(17)Pénz és pénzeszközegyenértékesek nettó csökkenése = a pénzügyi helyzetkimuta-

tásban, a mérlegben a Pénzeszközök ÁV-nak értékével.

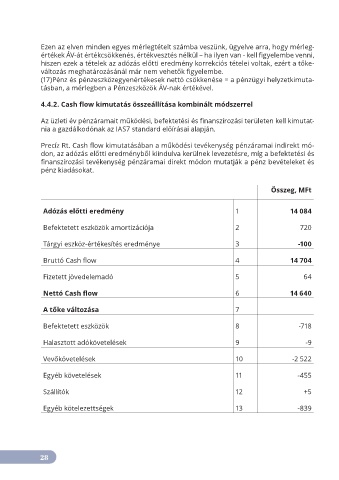

4.4.2. Cash flow kimutatás összeállítása kombinált módszerrel

Az üzleti év pénzáramait működési, befektetési és finanszírozási területen kell kimutat-

nia a gazdálkodónak az IAS7 standard előírásai alapján.

Precíz Rt. Cash flow kimutatásában a működési tevékenység pénzáramai indirekt mó-

don, az adózás előtti eredményből kiindulva kerülnek levezetésre, míg a befektetési és

finanszírozási tevékenység pénzáramai direkt módon mutatják a pénz bevételeket és

pénz kiadásokat.

Összeg, MFt

Adózás előtti eredmény 1 14 084

Befektetett eszközök amortizációja 2 720

Tárgyi eszköz-értékesítés eredménye 3 -100

Bruttó Cash flow 4 14 704

Fizetett jövedelemadó 5 64

Nettó Cash flow 6 14 640

A tőke változása 7

Befektetett eszközök 8 -718

Halasztott adókövetelések 9 -9

Vevőkövetelések 10 -2 522

Egyéb követelések 11 -455

Szállítók 12 +5

Egyéb kötelezettségek 13 -839

28