Page 31 - Könyv-Vitel - 2020. július

P. 31

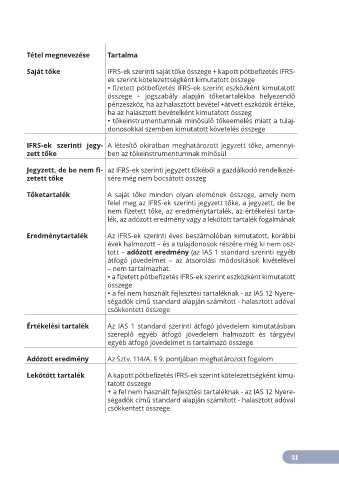

Tétel megnevezése Tartalma

Saját tőke IFRS-ek szerinti saját tőke összege + kapott pótbefizetés IFRS-

ek szerint kötelezettségként kimutatott összege

• fizetett pótbefizetés IFRS-ek szerint eszközként kimutatott

összege + jogszabály alapján tőketartalékba helyezendő

pénzeszköz, ha az halasztott bevétel +átvett eszközök értéke,

ha az halasztott bevételként kimutatott összeg

• tőkeinstrumentumnak minősülő tőkeemelés miatt a tulaj-

donosokkal szemben kimutatott követelés összege

IFRS-ek szerinti jegy- A létesítő okiratban meghatározott jegyzett tőke, amennyi-

zett tőke ben az tőkeinstrumentumnak minősül

Jegyzett, de be nem fi- az IFRS-ek szerinti jegyzett tőkéből a gazdálkodó rendelkezé-

zetett tőke sére még nem bocsátott összeg

Tőketartalék A saját tőke minden olyan elemének összege, amely nem

felel meg az IFRS-ek szerinti jegyzett tőke, a jegyzett, de be

nem fizetett tőke, az eredménytartalék, az értékelési tarta-

lék, az adózott eredmény vagy a lekötött tartalék fogalmának

Eredménytartalék Az IFRS-ek szerinti éves beszámolóban kimutatott, korábbi

évek halmozott – és a tulajdonosok részére még ki nem osz-

tott – adózott eredmény (az IAS 1 standard szerinti egyéb

átfogó jövedelmet – az átsorolási módosítások kivételével

– nem tartalmazhat.

• a fizetett pótbefizetés IFRS-ek szerint eszközként kimutatott

összege

• a fel nem használt fejlesztési tartaléknak - az IAS 12 Nyere-

ségadók című standard alapján számított - halasztott adóval

csökkentett összege

Értékelési tartalék Az IAS 1 standard szerinti átfogó jövedelem kimutatásban

szereplő egyéb átfogó jövedelem halmozott és tárgyévi

egyéb átfogó jövedelmet is tartalmazó összege

Adózott eredmény Az Sztv. 114/A. § 9. pontjában meghatározott fogalom

Lekötött tartalék A kapott pótbefizetés IFRS-ek szerint kötelezettségként kimu-

tatott összege

+ a fel nem használt fejlesztési tartaléknak - az IAS 12 Nyere-

ségadók című standard alapján számított - halasztott adóval

csökkentett összege.

31