Page 29 - Könyv-Vitel - 2020. július

P. 29

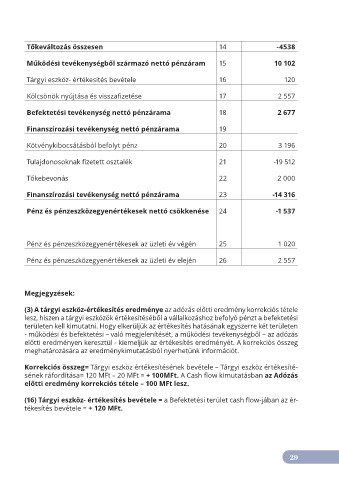

Tőkeváltozás összesen 14 -4538

Működési tevékenységből származó nettó pénzáram 15 10 102

Tárgyi eszköz- értékesítés bevétele 16 120

Kölcsönök nyújtása és visszafizetése 17 2 557

Befektetési tevékenység nettó pénzárama 18 2 677

Finanszírozási tevékenység nettó pénzárama 19

Kötvénykibocsátásból befolyt pénz 20 3 196

Tulajdonosoknak fizetett osztalék 21 -19 512

Tőkebevonás 22 2 000

Finanszírozási tevékenység nettó pénzárama 23 -14 316

Pénz és pénzeszközegyenértékesek nettó csökkenése 24 -1 537

Pénz és pénzeszközegyenértékesek az üzleti év végén 25 1 020

Pénz és pénzeszközegyenértékesek az üzleti év elején 26 2 557

Megjegyzések:

(3) A tárgyi eszköz-értékesítés eredménye az adózás előtti eredmény korrekciós tétele

lesz, hiszen a tárgyi eszközök értékesítéséből a vállalkozáshoz befolyó pénzt a befektetési

területen kell kimutatni. Hogy elkerüljük az értékesítés hatásának egyszerre két területen

- működési és befektetési – való megjelenítését, a működési tevékenységből – az adózás

előtti eredményen keresztül - kiemeljük az értékesítés eredményét. A korrekciós összeg

meghatározására az eredménykimutatásból nyerhetünk információt.

Korrekciós összeg= Tárgyi eszköz értékesítésének bevétele – Tárgyi eszköz értékesíté-

sének ráfordítása= 120 MFt – 20 MFt = + 100MFt. A Cash flow kimutatásban az Adózás

előtti eredmény korrekciós tétele – 100 MFt lesz.

(16) Tárgyi eszköz- értékesítés bevétele = a Befektetési terület cash flow-jában az ér-

tékesítés bevétele = + 120 MFt.

29