Page 13 - Könyv-Vitel - 2021. július

P. 13

Valószínűség alapján sú-

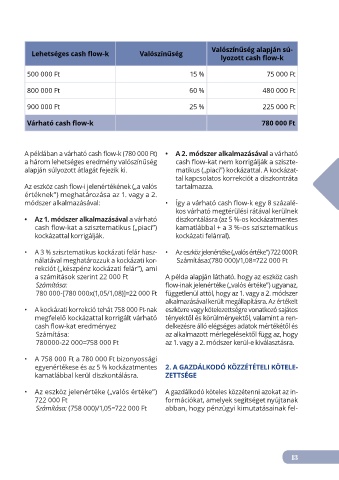

Lehetséges cash flow-k Valószínűség

lyozott cash flow-k

500 000 Ft 15 % 75 000 Ft

800 000 Ft 60 % 480 000 Ft

900 000 Ft 25 % 225 000 Ft

Várható cash flow-k 780 000 Ft

A példában a várható cash flow-k (780 000 Ft) • A 2. módszer alkalmazásával a várható

a három lehetséges eredmény valószínűség cash flow-kat nem korrigálják a sziszte-

alapján súlyozott átlagát fejezik ki. matikus („piaci”) kockázattal. A kockázat-

tal kapcsolatos korrekciót a diszkontráta

Az eszköz cash flow-i jelenértékének („a valós tartalmazza.

értéknek”) meghatározása az 1. vagy a 2.

módszer alkalmazásával: • Így a várható cash flow-k egy 8 százalé-

kos várható megtérülési rátával kerülnek

• Az 1. módszer alkalmazásával a várható diszkontálásra (az 5 %-os kockázatmentes

cash flow-kat a szisztematikus („piaci”) kamatlábbal + a 3 %-os szisztematikus

kockázattal korrigálják. kockázati felárral).

• A 3 % szisztematikus kockázati felár hasz- • Az eszköz jelenértéke („valós értéke”) 722 000 Ft

nálatával meghatározzuk a kockázati kor- Számítása:(780 000)/1,08=722 000 Ft

rekciót („készpénz kockázati felár”), ami

a számítások szerint 22 000 Ft A példa alapján látható. hogy az eszköz cash

Számítása: flow-inak jelenértéke („valós értéke”) ugyanaz,

780 000-[780 000x(1,05/1,08)]=22 000 Ft függetlenül attól, hogy az 1. vagy a 2. módszer

alkalmazásával került megállapításra. Az értékelt

• A kockázati korrekció tehát 758 000 Ft-nak eszközre vagy kötelezettségre vonatkozó sajátos

megfelelő kockázattal korrigált várható tényektől és körülményektől, valamint a ren-

cash flow-kat eredményez delkezésre álló elégséges adatok mértékétől és

Számítása: az alkalmazott mérlegelésektől függ az, hogy

780000-22 000=758 000 Ft az 1. vagy a 2. módszer kerül-e kiválasztásra.

• A 758 000 Ft a 780 000 Ft bizonyossági

egyenértékese és az 5 % kockázatmentes 2. A GAZDÁLKODÓ KÖZZÉTÉTELI KÖTELE-

kamatlábbal kerül diszkontálásra. ZETTSÉGE

• Az eszköz jelenértéke („valós értéke”) A gazdálkodó köteles közzétenni azokat az in-

722 000 Ft formációkat, amelyek segítséget nyújtanak

Számítása: (758 000)/1,05=722 000 Ft abban, hogy pénzügyi kimutatásainak fel-

13