Page 23 - Könyv-Vitel - 2021. január

P. 23

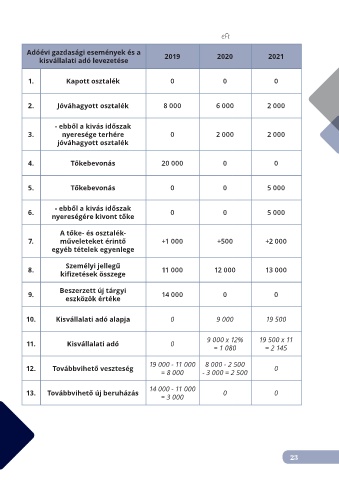

eFt

Adóévi gazdasági események és a 2019 2020 2021

kisvállalati adó levezetése

1. Kapott osztalék 0 0 0

2. Jóváhagyott osztalék 8 000 6 000 2 000

- ebből a kivás időszak

3. nyeresége terhére 0 2 000 2 000

jóváhagyott osztalék

4. Tőkebevonás 20 000 0 0

5. Tőkebevonás 0 0 5 000

- ebből a kivás időszak

6. 0 0 5 000

nyereségére kivont tőke

A tőke- és osztalék-

7. műveleteket érintő +1 000 +500 +2 000

egyéb tételek egyenlege

Személyi jellegű

8. 11 000 12 000 13 000

kifizetések összege

Beszerzett új tárgyi

9. 14 000 0 0

eszközök értéke

10. Kisvállalati adó alapja 0 9 000 19 500

11. Kisvállalati adó 0 9 000 x 12% 19 500 x 11

= 1 080 = 2 145

19 000 - 11 000 8 000 - 2 500

12. Továbbvihető veszteség 0

= 8 000 - 3 000 = 2 500

14 000 - 11 000

13. Továbbvihető új beruházás 0 0

= 3 000

23