Page 24 - Könyv-Vitel - 2021. január

P. 24

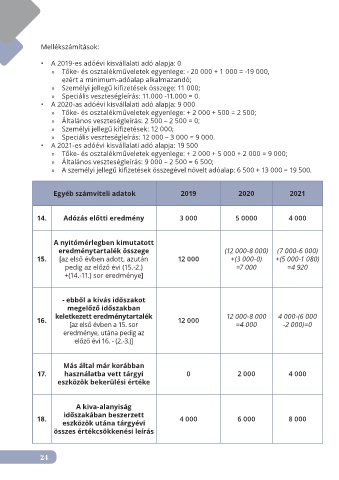

Mellékszámítások:

• A 2019-es adóévi kisvállalati adó alapja: 0

» Tőke- és osztalékműveletek egyenlege: - 20 000 + 1 000 = -19 000,

ezért a minimum-adóalap alkalmazandó;

» Személyi jellegű kifizetések összege: 11 000;

» Speciális veszteségleírás: 11.000 -11.000 = 0.

• A 2020-as adóévi kisvállalati adó alapja: 9 000

» Tőke- és osztalékműveletek egyenlege: + 2 000 + 500 = 2 500;

» Általános veszteségleírás: 2 500 – 2 500 = 0;

» Személyi jellegű kifizetések: 12 000;

» Speciális veszteségleírás: 12 000 – 3 000 = 9 000.

• A 2021-es adóévi kisvállalati adó alapja: 19 500

» Tőke- és osztalékműveletek egyenlege: + 2 000 + 5 000 + 2 000 = 9 000;

» Általános veszteségleírás: 9 000 – 2 500 = 6 500;

» A személyi jellegű kifizetések összegével növelt adóalap: 6 500 + 13 000 = 19 500.

Egyéb számviteli adatok 2019 2020 2021

14. Adózás előtti eredmény 3 000 5 0000 4 000

A nyitómérlegben kimutatott

eredménytartalék összege (12 000-8 000) (7 000-6 000)

15. [az első évben adott, azután 12 000 +(3 000-0) +(5 000-1 080)

pedig az előző évi (15.-2.) =7 000 =4 920

+(14.-11.) sor eredménye]

- ebből a kivás időszakot

megelőző időszakban

keletkezett eredménytartalék 12 000-8 000 4 000-(6 000

16. 12 000

[az első évben a 15. sor =4 000 -2 000)=0

eredménye, utána pedig az

előző évi 16. - (2.-3.)]

Más által már korábban

17. használatba vett tárgyi 0 2 000 4 000

eszközök bekerülési értéke

A kiva-alanyiság

időszakában beszerzett

18. 4 000 6 000 8 000

eszközök utána tárgyévi

összes értékcsökkenési leírás

24