Page 25 - Könyv-Vitel - 2021. január

P. 25

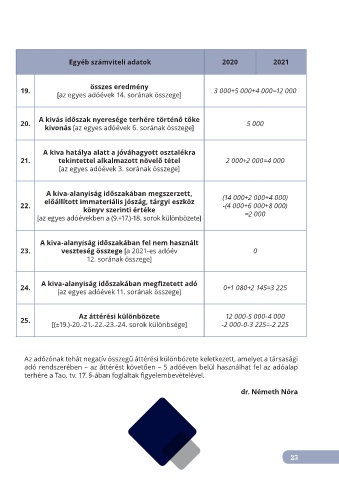

Egyéb számviteli adatok 2020 2021

összes eredmény

19. 3 000+5 000+4 000=12 000

[az egyes adóévek 14. sorának összege]

A kivás időszak nyeresége terhére történő tőke

20. 5 000

kivonás [az egyes adóévek 6. sorának összege]

A kiva hatálya alatt a jóváhagyott osztalékra

21. tekintettel alkalmazott növelő tétel 2 000+2 000=4 000

[az egyes adóévek 3. sorának összege]

A kiva-alanyiság időszakában megszerzett,

előállított immateriális jószág, tárgyi eszköz (14 000+2 000+4 000)

22. -(4 000+6 000+8 000)

könyv szerinti értéke

[az egyes adóévekben a (9.+17.)-18. sorok különbözete] =2 000

A kiva-alanyiság időszakában fel nem használt

23. veszteség összege [a 2021-es adóév 0

12. sorának összege]

A kiva-alanyiság időszakában megfizetett adó

24. 0+1 080+2 145=3 225

[az egyes adóévek 11. sorának összege]

Az áttérési különbözete 12 000-5 000-4 000

25.

[(±19.)-20.-21.-22.-23.-24. sorok különbsége] -2 000-0-3 225=-2 225

Az adózónak tehát negatív összegű áttérési különbözete keletkezett, amelyet a társasági

adó rendszerében – az áttérést követően – 5 adóéven belül használhat fel az adóalap

terhére a Tao. tv. 17. §-ában foglaltak figyelembevételével.

dr. Németh Nóra

25